バンドルカードってご存知ですか?

スマホのアプリから簡単に発行ができるVisaプリペイドカードです。

年齢制限はなく、与信審査もなく、誰でも簡単に決済用のVisaカード番号を手に入れることができます。

バンドルカードは、まだクレジットカードを持てない中高生のオンラインショッピングの強い味方となります。

例えば、クレジットカードが持てない中学生・高校生の場合、アマゾンで買い物をしたり、iTunesでアプリの課金する際も、わざわざコンビニまでギフトカードを買いに行かないといけませんね。もしくは、親のカードを借りなければいけません。

また、メルカリやフリルなどのフリマアプリを利用する際も、わざわざコンビニ/ATMまで支払いに行かないといけませんね。しかも余計な手数料まで払って。

バンドルカードは、クレジットカードを持てない未成年にも自由な買い物を可能にします。

以下では、バンドルカードを発行してから、実際に使うまでの流れを簡単に紹介します。

その後に、バンドルカードのメリットとデメリットを紹介します。

目次

バンドルカードの使い方

バンドルカードを発行してから、カードを実際に使うまでの流れを簡単に紹介しましょう。

バンドルカードを発行する

公式サイトから、バンドルカードのアプリをダウンロードしてください。

アプリ上でアカウントを登録すると、バンドルカードを発行することができます。

バンドルカードにチャージする

バンドルカードに入金(チャージ)を行います。

バンドルカードには、11通りの方法でチャージが可能です。

チャージ(先払い)

チャージ(先払い)は、以下の10通りの方法があります。

- コンビニ

- ドコモ支払い

- コンビニ

- ファミリーマート

- ローソン

- サークルK

- サンクス

- ミニストップ

- セイコーマート

- デイリーヤマザキ

- セブン銀行ATM

- ネット銀行(ネットバンキング)

- 銀行ATM(ペイジー)

- クレジットカード

- ビットコイン(ウォレットサービス)

- ビットコイン(bitFlyer)

- ギフトカード

チャージ(後払い)

チャージ(後払い)は、「ポチッと」チャージです。

- 「ポチっと」チャージ

バンドルカードをVisa加盟店で使う

基本的には、世界中のネットのVisa加盟店でバンドルカードを使うことができます。

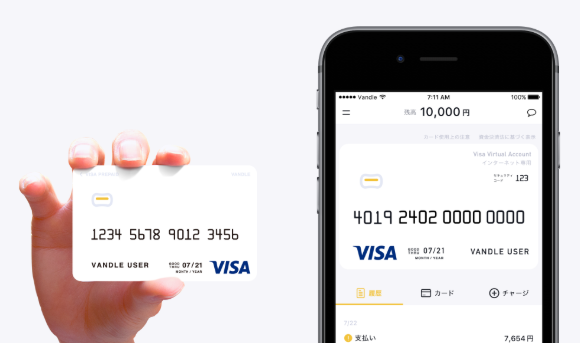

例えば、アマゾンの支払いにバンドルカードを使いたい場合は、アプリ上に表示される16桁のカード番号・有効期限・セキュリティコードを入力して、決済を行ってください。

バンドルカードは、スマホ上のみに存在するバーチャルなVisaプリペイドカードですので、実店舗では使えません。

バンドルカードのメリット

年齢制限がなく、与信審査もなく、誰でも作れること

クレジットカードは高校生を除く18歳以上の方でないと、そもそも入会資格さえありません。

そして、クレジットカードの入会には与信審査があり、誰でも入会できるわけではありません。

一方、バンドルカードは年齢制限はなく、与信審査もなく、誰でも作ることができます。

中高生でも、親のクレジットカードを当てにせず、アマゾンで買い物をしたり、アプリの課金をしたり、LINEスタンプを購入できます。

簡単に発行できること

クレジットカード入会時には、入力すべき事項がたくさんあります。

家族構成や勤務先、年収などなど。

また、クレジットカード入会時には、本人確認書類の提出も義務付けられています。

一方、バンドルカードの発行に必要なものは、電話番号、生年月日、性別のみです。

基本的に無料であること

バンドルカードの利用には基本的に費用が一切かかりません。

年会費もチャージ手数料も支払手数料も無料です。

| 項目 | 費用(手数料) |

|---|---|

| 年会費 | |

| 支払手数料 | 0円 |

| チャージ手数料 | 0円※1 |

| 新規カード発行費用(バーチャルカード) | 0円 |

| 新規カード発行費用(リアルカードカード) | 300円 |

| 新規カード発行費用(リアルカードカード+) | 600円 |

| カード再発行費用(バーチャルカード) | 0円 |

| カード再発行費用(プラスティックカード) | 0円※2 |

| 支払手数料 | 0円 |

| 口座維持費 | 0円 |

| 退会費用 | 0円 |

※1 ドコモ払い/ポチっとチャージのみ有料

※2 不正利用やカード磁気不良等による再発行の場合

今すぐ発行できること

クレジットカードの発行には時間がかかります。

およそ申し込みをしてからカードが届くまで1週間程度はかかります。

一方、バンドルカードの発行には5分もかかりません。

リアルカード/リアルカード+を発行することができる

バンドルカードは、基本的にはスマホ上にのみ存在するバーチャルVisaプリペイドカードです。

国内・国外の実店舗でも使いたかったら、リアルカード、リアルカード+を発行することもできます。

バーチャルカード、リアルカード、リアルカード+の違いは下表をご覧ください。

| バーチャルカード | リアルカード | リアルカード+ | |

|---|---|---|---|

| 発行手数料 | 無料 | 300円 | 600円 |

| 利用可能店舗 | Visa加盟店(ネット) | Visa加盟店(ネット) Visa加盟店(国内リアル店舗) |

国内及び海外のVisa加盟店 |

| 残高上限額 | 10万円 | 10万円 | 100万円 |

| 月間チャージ上限額 | 12万円 | 12万円 | 200万円 |

バンドルカードのデメリット

使えないお店がある

バンドルカードは、基本的にVisa加盟店であればどこでも使えますが、いくつか使えないお店が存在します。

- ガソリンスタンド

- 宿泊施設

- 公共料金

- 定期支払い・定期購買

- 保険料の支払い

- 高速道路料金

- 機内販売

リアルカード+を発行すると、下記のお店では使うことができます。

- ガソリンスタンド

- 宿泊施設

ポイントが付かない

クレジットカードを使うと、ポイントが還元されます。

例えば、楽天カードなら利用金額に対して「100円=1ポイント」の楽天スーパーポイントが付与されますし、Yahoo! JAPANカードなら利用金額に対して「100円=1ポイント」のTイントが付与されます。

一方、バンドルカードを使っても、そのようなポイント還元はありません。

Kyash CardというVISAプリペイドカードならポイントが貯まります。

参考:【使わにゃ損】Kyash CardのメリットとKyash Cardを使うべきではないシーン

バンドルカードのまとめ

バンドルカードは、クレジットカードをまだ持てない中高生のショッピングの味方となるカードです。

中高生のうちは、バンドルカードやKyashなどのVISAプリペイドカード、ANA JCBプリペイドカードのようなJCBプリペイドカードが大いに役立つでしょう。

大学生になったらクレジットカードを活用してください。